En abril la recaudación tributaria ascendió a $187.949 millones, incrementándose 24.7% i.a..Excluyendo los ingresos provenientes del blanqueo de capitales -$3.820 millones- el incremento se reduce a 22% i.a.

Los ingresos tributarios crecieron 21.3% ia., mientras que las Contribuciones a la Seguridad Social lo hicieron 33.5% i.a..

En lo que respecta a los recursos tributarios en el mes, resultaron Combustibles -108% i.a.-, Internos Coparticipados -82.9% i.a.- y Otros Coparticipados -57.3% i.a.- registraron los mayores crecimientos. Por su parte Ganancias,Créditos, IVAy Débitos Bancarios lo hicieron en27.7% i.a,25.6% i.a. y21.6% i.a. en cada caso. En lo que respecta a ingresos provenientes al comercio exterior, los Derechos de Exportación caen 29.2% i.a. mientras que los de Importación crecen 3.8% i.a..

De esta manera en el primer cuatrimestre de 2017 se recaudaron $783.930 millones, lo que representa un incremento de 33.8% interanual. En caso de excluirse los recursos del sinceramiento fiscal el incremento se acota a 26.8% i.a..

Transcurridos cuatro meses del año los Impuestos Internos y Combustibles registraron las mayores alzas interanuales 78.3% y 61.1% respectivamente. En un segundo plano y por debajo del incremento promedio de la recaudación total se ubicaron Créditos y Débitos Bancarios -31.4% i.a- Ganancia Mínima Presunta -28.4% i.a.- IVA 24.4% i.a. y Ganancias -19.2% i.a.- Los Derechos de Exportación acumulan una caída de -19.4% i.a.- mientras que os Derechos de Importación 15% i.a..

En términos reales, la recaudación total acumula una crecimiento interanual de 0.8%.

Cuadro I

Recaudación Nacional (en millones de pesos)

Transferencias automáticas a Provincias

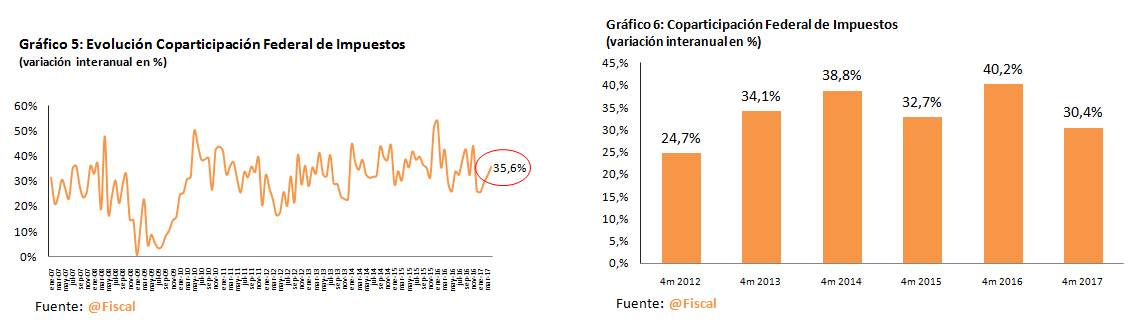

La Coparticipación Federal a las provincias alcanzó en abril$50.573millones, registrando una suba de35.6% i.a.. (Cuadro II).

Por su parte, el Fondo Federal Solidario acumuló $2.139 millones en el mismo mes, con una baja de40.4% i.a.implicando para los gobiernos subnacionalesmenores ingresos por $ 1.448millones en relación a abril del año pasado (Cuadro III).

La suma de ambos conceptos –ambos de carácter automático- totalizó $52.713millones con un incremento de 28.9%i.a..(Cuadro IV).

En el primer cuatrimestre las provincias percibieron por Coparticipación Federal $204.772 millones, 30.4% i.a. por encima de lo obtenido en igual período de 2016 (Cuadro II). El Fondo Soja recaudó $6.026 millones mostrando una caída de 23.7% i.a.(Cuadro III).

Las dos fuentes de ingresos antes señaladas acumularon $210.798 millones, reflejando un aumento de 27.8% i.a. (Cuadro IV). En términos reales el acumulado del primer cuatrimestre marcó un caída de 3.7% interanual.

Cuadro II

Distribución Provincial de las Transferencias por Coparticipación

Abril 2017 y acumulado anual(comparativo interanual, en miles de pesos)

Cuadro III

Cuadro III

Distribución Provincial de las Transferencias porFondo Soja

Abril2017 y acumulado anual(comparativo interanual, en miles de pesos)

Cuadro IV

Cuadro IV

Distribución Provincial de las Transferencias por Coparticipación y Fondo Soja

Abril2017 y acumulado anual(comparativo interanual, en miles de pesos)

Distribución Provincial de las Transferencias porFondo Soja

Abril2017 y acumulado anual(comparativo interanual, en miles de pesos)

Distribución Provincial de las Transferencias por Coparticipación y Fondo Soja

Abril2017 y acumulado anual(comparativo interanual, en miles de pesos)